初回のご相談はこちらから:初回予約専用フリーダイヤル0120-7867-30※つながりにくい場合は06-6348-3055

グレーゾーン金利の無効を主張して、払い過ぎた利息を取り戻すための「過払い金請求」をすることは、法律に基づく正当な権利の行使です。

ところが、「過払い金請求をすると信用情報に影響するのでは?(ブラックリストに載るのでは?)」という不安から、過払い金請求に踏み切れない方がいらっしゃると思います。しかし、このような心配は不要です。

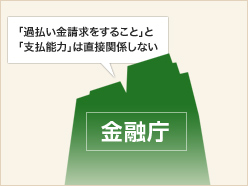

金融庁は、「過払い金請求をすること」と「支払能力」は直接関係しないとして、「過払い金請求をしたことの履歴を、信用情報から削除するよう指導する」との方針を示しました。

これを受けて、株式会社日本信用情報機構(消費者金融業者が加盟する指定信用情報機関)は、平成22年4月19日から、過払い金返還請求に応じたことを示す「契約見直し」の収集と情報提供を廃止し、既に登録されている情報を削除するとのお知らせをホームページに掲載しています。

またCIC(信販会社の多くが加盟する指定信用情報機関)によると、「過払い金返還請求や金利引き直しを行った事実を表す登録項目はありません」とのことであり、過払い金請求をすることで信用情報への影響を心配することもなくなりました。

これまでにも、実際、完済後に過払い金請求をされた方から「クレジットカードを新たに発行してもらえた」という話をお聞きしたこともあります。完済後の過払い金請求は、信用情報とは無関係の取り扱いになっていたようです。今回、信用情報機関が自らホームページでその旨を告知したことから、既に完済している金融業者に対する過払い金請求については、信用情報とは無関係ということがはっきりしました。

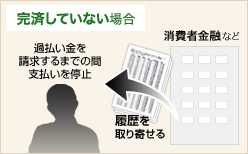

過払い金の有無が判明するのは、取引履歴を取り寄せ、利息制限法による引き直し計算を行なった後になりますが、完済していない方の場合、取引履歴を取り寄せてから過払い金を請求するまでの間は、支払いを停止することになります。この間の支払いの停止は、手続き上必要な措置であるとはいえ客観的に事実であり、信用情報機関において「延滞」として取り扱われる可能性は否定できません。

消費者金融などと長期間取引を続けている場合、現在の金利は法定金利であっても、過去に法定金利を超える金利での取引が長期間ある場合には、すでに過払いになっている可能性があります。そのような場合に、信用情報機関にどう登録するかは、業者によって違うようです。過去に、ある業者に確認したところ、すでに過払いになっている場合には、特に信用情報に延滞事故情報を載せることはないとの回答を得ました。